Votre plan d’action épargne jeune en 4 points

- Vérifier votre éligibilité (12-25 ans, résidence fiscale France)

- Comparer les taux des banques (minimum = taux Livret A, majorations possibles)

- Préparer l’autorisation parentale si vous êtes mineur

- Anticiper le cumul Livret Jeune + Livret A pour optimiser votre épargne

L’épargne jeune représente aujourd’hui un enjeu éducatif majeur pour les familles françaises. Le Livret Jeune, accessible dès 12 ans, permet d’initier les collégiens et lycéens à la gestion financière tout en bénéficiant d’une rémunération attractive. Certains établissements bancaires bonifient le taux réglementaire pour séduire cette clientèle stratégique, créant des opportunités de rendement supérieures au Livret A classique.

Cet article détaille les mécanismes précis de rémunération, les conditions d’ouverture selon votre âge, les règles de clôture à 25 ans et les stratégies d’optimisation par cumul avec le Livret A. Vous découvrirez comment maximiser vos intérêts grâce à la règle des quinzaines et éviter les erreurs fréquentes lors du passage à la vie adulte.

- Épargner avant 25 ans : le dispositif bancaire dédié aux jeunes

- Rémunération et fiscalité : ce qui distingue ce placement des autres livrets

- Qui peut ouvrir un Livret Jeune et sous quelles conditions ?

- Gérer son épargne au quotidien : versements, retraits et clôture

- Livret Jeune : réponses aux interrogations fréquentes

Épargner avant 25 ans : le dispositif bancaire dédié aux jeunes

Le Livret Jeune constitue un produit d’épargne réglementé créé pour accompagner les jeunes dans leur apprentissage de la gestion financière. Les articles L221-24 à L221-26-1 du Code monétaire et financier encadrent précisément ce dispositif : seules les personnes âgées de 12 à 25 ans résidant fiscalement en France peuvent en bénéficier.

Prenons une situation classique : une famille souhaite initier son adolescent de 14 ans à l’épargne. Plutôt que d’attendre la majorité pour ouvrir un compte standard, le Livret Jeune offre un cadre sécurisé dès le collège. Les versements peuvent provenir de l’argent de poche, des étrennes ou des premiers revenus de jobs saisonniers. Cette progressivité permet d’acquérir des réflexes d’épargne avant l’entrée dans la vie active.

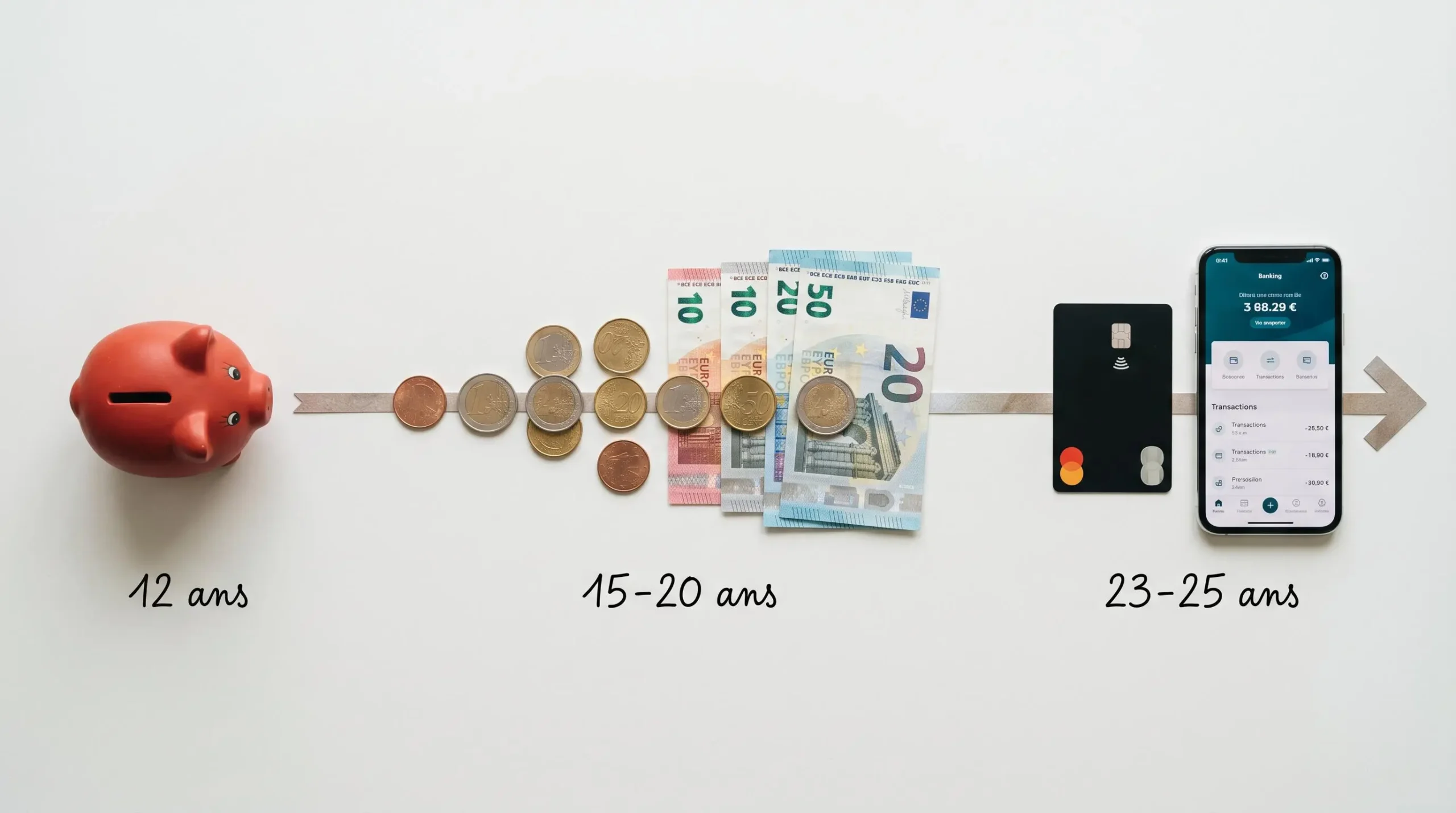

La pratique bancaire révèle que trois profils dominent parmi les titulaires. Les collégiens et lycéens (12-17 ans) utilisent ce livret comme tirelire sécurisée, souvent alimentée par les parents ou la famille élargie. Les étudiants (18-22 ans) y déposent leurs revenus de jobs étudiants ou stages. Les jeunes actifs (23-25 ans) l’emploient comme épargne de précaution immédiatement disponible, avant de basculer vers des solutions adultes à 25 ans révolus.

Rémunération et fiscalité : ce qui distingue ce placement des autres livrets

La rémunération du Livret Jeune repose sur un mécanisme hybride entre obligation réglementaire et liberté bancaire. Cette dualité crée des opportunités concrètes pour les épargnants avertis.

Un taux bonifié par rapport au Livret A

La législation fixe un taux plancher : chaque banque doit proposer au minimum le taux du livret jeune égal à celui du Livret A, actuellement établi à 1,50 % net annuel. Les établissements conservent toutefois la liberté de bonifier ce taux pour attirer les jeunes clients. Dans les faits, certaines enseignes affichent des taux pouvant atteindre 2,00 % voire 2,50 % selon les périodes promotionnelles.

Cette variabilité impose une vigilance active. Un jeune de 19 ans disposant de 1 500 euros à placer percevra 22,50 euros d’intérêts annuels avec un taux à 1,50 %, contre 37,50 euros avec un taux bonifié à 2,50 %, soit un gain de 15 euros par an.

Plafond et versements : quelle marge de manœuvre ?

Le plafond de dépôt s’établit à 1 600 euros, hors capitalisation des intérêts. Ce montant peut sembler modeste comparé aux 22 950 euros du Livret A, mais il correspond précisément aux capacités d’épargne moyennes des 12-25 ans. Les versements restent totalement libres : aucun minimum mensuel n’est imposé, et les opérations (dépôts comme retraits) demeurent gratuites.

Un lycéen travaillant deux mois l’été peut ainsi verser 800 euros en août, retirer 200 euros en octobre pour financer son permis de conduire, puis reconstituer progressivement son épargne avec 50 euros mensuels. Cette souplesse distingue le Livret Jeune des placements bloqués comme le Plan Épargne Logement.

Exonération totale : un avantage fiscal préservé

Les intérêts générés échappent intégralement à l’impôt sur le revenu et aux prélèvements sociaux. Cette exonération totale place le Livret Jeune au même niveau que le Livret A en termes de fiscalité. Concrètement, 100 euros d’intérêts perçus restent 100 euros nets disponibles, sans aucune ponction administrative.

Les conseillers bancaires recommandent généralement de maximiser d’abord le Livret Jeune jusqu’à son plafond avant d’alimenter d’autres supports fiscalisés. Cette stratégie garantit l’optimisation fiscale maximale pour les jeunes épargnants disposant de montants limités.

| Critère | Livret Jeune | Livret A | Cumul possible ? | Stratégie recommandée |

|---|---|---|---|---|

| Âge requis | 12-25 ans | Dès la naissance | Oui | Ouvrir les deux si éligible |

| Taux 2026 | ≥ 1,50 % (bonifié selon banque) | 1,50 % net | Oui | Privilégier Livret Jeune jusqu’à plafond |

| Plafond | 1 600 € | 22 950 € | Oui | Basculer excédent sur Livret A |

| Fiscalité | Exonération totale | Exonération totale | Oui | Avantage identique |

| Clôture | Automatique à 25 ans | Aucune limite | N/A | Transférer vers Livret A à 25 ans |

La stratégie optimale pour les 12-25 ans consiste à maximiser d’abord le Livret Jeune jusqu’à son plafond de 1 600 euros pour profiter du taux potentiellement bonifié, puis à basculer l’excédent d’épargne sur le Livret A dont le plafond atteint 22 950 euros. Cette approche combine sécurité, disponibilité et rendement optimal.

Concrètement, un jeune de 19 ans disposant de 5 000 euros à placer pourra verser 1 600 euros sur son Livret Jeune à 2,00 % (rendement annuel : 32 euros) et 3 400 euros sur son Livret A à 1,50 % (rendement annuel : 51 euros), optimisant ainsi son rendement global à 83 euros par an contre 75 euros avec le seul Livret A.

Bon à savoir : Les intérêts sont calculés par quinzaine civile (du 1er au 15, puis du 16 à la fin du mois). Un versement effectué le 14 janvier ne produira des intérêts qu’à partir du 16 janvier, tandis qu’un versement réalisé le 15 janvier commencera à rapporter dès le 16. Cette règle technique mérite d’être maîtrisée pour optimiser le rendement de chaque opération.

Qui peut ouvrir un Livret Jeune et sous quelles conditions ?

L’ouverture d’un Livret Jeune répond à des critères d’éligibilité précis, variables selon l’âge du demandeur. Selon les démarches officielles détaillées sur Service-Public.fr, deux conditions cumulatives s’imposent : avoir entre 12 et 25 ans, et résider fiscalement en France à titre habituel.

La résidence fiscale se matérialise par un domicile principal en France ou par l’exercice d’une activité professionnelle principale sur le territoire. Un étudiant français effectuant un semestre Erasmus à l’étranger conserve généralement son éligibilité, tandis qu’un expatrié fiscal perd le droit de détenir ce livret.

- Si vous avez entre 12 et 17 ans (mineur) :

Autorisation parentale obligatoire avec présence du représentant légal en agence. Documents requis : pièce d’identité du mineur, justificatif de domicile des parents, livret de famille. Les retraits nécessitent l’accord du titulaire mineur.

- Si vous avez entre 18 et 22 ans (étudiant majeur) :

Ouverture autonome en ligne ou en agence avec pièce d’identité et justificatif de domicile. Cumulez avec un Livret A pour optimiser votre capacité d’épargne totale (24 550 € disponibles). Alimentez avec vos revenus de jobs étudiants.

- Si vous avez entre 23 et 25 ans (jeune actif) :

Profitez du taux bonifié jusqu’à 25 ans révolus. Anticipez la clôture automatique en préparant le transfert vers un Livret A six mois avant l’échéance. Comparez les taux proposés pour éventuellement négocier.

Les documents nécessaires varient légèrement selon les établissements, mais une base commune s’impose systématiquement : pièce d’identité en cours de validité (carte nationale d’identité ou passeport), justificatif de domicile récent (moins de trois mois), et déclaration sur l’honneur attestant l’absence d’autre Livret Jeune déjà détenu. Pour les mineurs, le livret de famille ou un acte de naissance établit le lien de filiation avec le représentant légal signataire.

La pratique bancaire révèle que les ouvertures en ligne se multiplient pour les majeurs, tandis que les mineurs doivent encore majoritairement se déplacer en agence pour formaliser l’autorisation parentale. Certaines banques digitales proposent désormais des procédures vidéo sécurisées, mais cette option reste soumise à l’appréciation de chaque enseigne.

Gérer son épargne au quotidien : versements, retraits et clôture

La gestion courante du Livret Jeune repose sur une disponibilité immédiate des fonds. Contrairement aux placements bloqués, chaque euro déposé reste accessible à tout moment, sans préavis ni pénalité. Cette liquidité totale en fait un outil adapté à l’épargne de précaution : financement d’un imprévu, constitution d’un apport pour un projet, ou simple réserve sécurisée.

Les versements peuvent s’effectuer par virement, chèque, dépôt d’espèces en agence, ou prélèvement automatique programmé. La majorité des établissements n’imposent aucun montant minimum de versement après l’ouverture initiale (généralement entre 10 et 50 euros selon les banques). Les retraits s’opèrent par virement vers le compte courant associé, retrait en agence, ou parfois via carte bancaire pour les formules packagées.

Attention : Le Livret Jeune doit être clôturé au plus tard le 31 décembre de l’année de vos 25 ans. Les établissements bancaires organisent automatiquement le transfert des fonds vers un autre produit d’épargne (généralement un Livret A) si vous ne manifestez aucune démarche. Anticipez cette transition trois à six mois avant l’échéance pour choisir activement la meilleure solution selon vos objectifs patrimoniaux : épargne disponible, projet immobilier, ou placements diversifiés.

Conseil pro : Les intérêts sont calculés par quinzaine civile (1er-15 et 16-fin du mois). Pour maximiser le rendement, versez systématiquement avant le 1er ou le 16 du mois, et retirez après le 15 ou le dernier jour. Exemple concret : un versement de 500 euros effectué le 14 mars ne produira des intérêts qu’à partir du 16 mars, soit une perte de 15 jours de rémunération. Ce même versement réalisé le 15 mars génère des intérêts dès le 16, optimisant ainsi le rendement annuel de plusieurs euros selon le taux appliqué.

Au-delà de 25 ans, lorsque le Livret Jeune ne sera plus accessible, d’autres solutions d’épargne à long terme (assurance-vie, PEL) peuvent compléter votre stratégie avec des perspectives de rendement plus élevées mais des contraintes de durée différentes.

Livret Jeune : réponses aux interrogations fréquentes

Peut-on cumuler Livret Jeune et Livret A ?

Oui, la réglementation autorise explicitement la détention simultanée d’un Livret Jeune et d’un Livret A. Versez prioritairement sur le Livret Jeune jusqu’à son plafond de 1 600 euros pour bénéficier du taux bonifié, puis basculez l’excédent sur le Livret A (plafond 22 950 euros).

Que se passe-t-il exactement à 25 ans révolus ?

Le Livret Jeune doit être clôturé au plus tard le 31 décembre de l’année de vos 25 ans. La banque organise le transfert automatique des fonds vers un autre produit d’épargne, généralement un Livret A. Les intérêts accumulés restent acquis et exonérés fiscalement.

Les parents peuvent-ils accéder aux fonds du Livret Jeune de leur enfant mineur ?

Non, sauf circonstances exceptionnelles. Bien que l’autorisation parentale soit requise pour l’ouverture, les fonds appartiennent juridiquement au mineur titulaire. Les représentants légaux conservent un droit de surveillance mais ne peuvent pas retirer les fonds pour leur usage personnel.

Quel est le montant minimum pour ouvrir un Livret Jeune ?

Le montant minimum d’ouverture varie selon les établissements bancaires, généralement entre 10 et 50 euros. Certaines banques en ligne proposent une ouverture sans montant minimum imposé. Après l’ouverture, les versements complémentaires restent libres sans montant minimal.

Peut-on transférer son Livret Jeune d’une banque à une autre ?

Non, le transfert direct n’est pas autorisé réglementairement. Pour changer de banque, clôturez votre Livret Jeune actuel, récupérez les fonds, puis ouvrez un nouveau Livret Jeune dans l’établissement cible. Respectez la règle d’unicité : un seul Livret Jeune par personne.

Points de vigilance à retenir

- Les taux de rémunération varient selon les établissements et peuvent évoluer sans préavis.

- Ce contenu est fourni à titre informatif et ne remplace pas un conseil bancaire personnalisé.

- Clôture automatique du livret à 25 ans révolus avec transfert obligatoire des fonds.

Consultez votre conseiller bancaire pour adapter ces informations à votre situation spécifique.